О том, что многие банки, которые выдают ипотеку, участвуют в государственной программе помощи ипотечным заемщикам, мало кто знал. Банки эту информацию не распространяли, а люди, кто узнавал, начинали просто звонить по знакомым и делать рассылки в соцсетях. Просто не верилось, что такое реально: банк за счет государства может вернуть ипотечнику от 20 до 30 процентов от остатка по кредиту (не наличкой, а засчитать в оплату). Весть разошлась по стране. Банкам деваться было некуда от сумасшедшего наплыва вопросов и жаждущих получить компенсацию. Теперь кредитные учреждения начали устраивать консультации, где подробно рассказывали: что, когда и как нужно сделать, чтобы участвовать в программе реструктуризации ипотечного долга, кто имеет на это право, и т.д. Однажды в один из банков Петрозаводска на консультацию пришло порядка сотни человек! Большинство, конечно, отправили восвояси и пригласили в другие часы.

Количество заинтересованных людей не удивляет: те ипотечники, кто собирал документы, – это семьи с детьми, с небольшим доходом, которые реально тянут эту тяжелую многолетнюю ношу под названием ипотека. Для этих семей крайне важно было уменьшить ежемесячный платеж по кредиту после одобрения по программе реструктуризации – так обещали в банках. Высвободившиеся 3-6 тысяч рублей в месяц никогда не стали бы лишними в таких семьях. После консультаций семьи получали реальную надежду на уменьшение долга по ипотеке. Интересный момент: по озвученным условиям в программу могли попасть практически все. Необходимо было успеть собрать приличный пакет документов на каждого члена семьи, созаемщиков, и подать в банк не позднее 31 мая 2017 года. Только никто не говорил о том, что на эту программу государством выделена определенная сумма. На всю страну – 4,5 миллиарда рублей. Никто даже не намекнул, мол – на вас может не хватить денег…

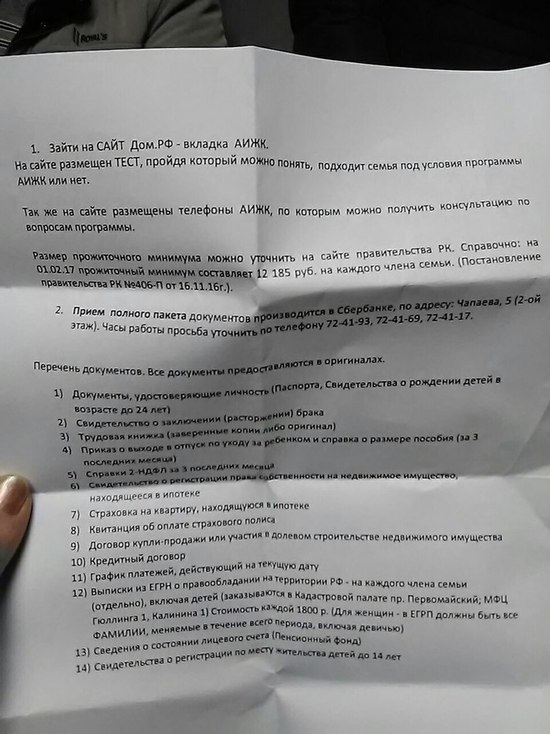

Окрыленные ипотечники понеслись собирать справки и документы. Это не так просто, хотя бы потому, что один из документов (выписка из ЕГРН) стоит приличных денег: одна справка – 1800 рублей (как вообще справка может столько стоить?). И таких справок в Кадастровой палате нужно было заказать по одной на всех членов семьи. Даже на новорожденного ребенка. То есть семья из мамы, папы и троих детей отдавала за эти документы 9 тысяч рублей. Их ведь еще и найти надо было! В среднестатистической ипотечной семье такие средства по карманам не валяются. Оплатить справки надо было сразу после их заказа, а потом ждать. Кстати, именно этот документ, из всей пачки необходимых, приходилось ждать дольше всего. Как намекали в банках, в Кадастровой палате от невиданного наплыва заказчиков «полетела» вся система. И те, кто заказывал справки в январе, к середине февраля их еще не получили. Поэтому одна из рекомендаций специалистов была такой: первым делом ищем деньги и заказываем выписки из ЕГРН, потом собираем все остальное. Дело в том, что предоставляемые на реструктуризацию документы были годны лишь 30 дней. Не успел – делай новые.

К концу февраля обвал системы в Кадастровой палате, видимо, был ликвидирован, так как забирать документы приглашали через 10 дней. Начался март. Ипотечники продолжали ходить на консультации в банки. Только Сбербанком за период его участия в программе было принято в общей сложности 27 тыс. заявок от клиентов, из которых уже проведено реструктуризаций на сумму 2,3 млрд рублей (на Сбербанк пришлось свыше 70 процентов обращений клиентов программы).

И вот очередным пришедшим 7 марта заявили: программа закрыта. Досрочно. Выделенные 4,5 миллиарда рублей выбраны. За разъяснениями отправляли читать статью в федеральной газете «Известия». Этому изданию дало интервью «Агентство ипотечного жилищного кредитования», которое и сообщило: хотя официальный срок завершения Госпрограммы 31 мая, она уже в марте может считаться успешно завершенной.

Для тех, кто успел – конечно, успешно! А остальные? Бог с ним, рухнули надежды на реструктуризацию. Но как быть с деньгами, потраченными на выписки из ЕГРН? Семьи просто выкинули по 7-9 тысяч, а кто-то и больше. Некоторым эти справки еще даже не были выданы на руки – а они уже не нужны. Ипотечники остались с ворохом ненужных бумаг на руках и без денег.

Мы обратились в карельский филиал Кадастровой палаты, чтобы узнать, сколько таких платных запросов от физических лиц поступило в ведомство за последнее время, а конкретно – с 9 января. Так вот: вплоть до 7 марта их было 3691. Конечно, такие выписки заказывали не только те, кто надеялся попасть в программу АИЖК. Но можем с большой долей вероятности предположить, что 99 процентов запросов было именно от ипотечников. Нам предоставили и другую цифру: 725 выписок из ЕГРН запросили жители Карелии в период с 22 февраля по 7 марта включительно. А это как раз те (опять же, пусть будет 99 процентов), которые точно не успели попасть в программу реструктуризации. Безусловно, остаются вопросы юридического характера, конкретно – к «Агентству ипотечного жилищного кредитования». Что значит «завершили досрочно»? Если сказано, что документы можно подавать до 31 мая, на каком основании меняются условия? «Граждане, поскольку рельсы закончились раньше, чем планировалось, будем считать наш поезд прибывшим в пункт назначения!». Разве это законно? Разве в таких случаях деньги не возвращают?..

В Интернете уже создана петиция с требованием к премьеру российского правительства Дмитрию Медведеву продлить срок действия Программы – вернее, оставить ее в заранее заявленных временных рамках. Для чего, соответственно, изыскать деньги. Есть шанс, что власти услышат глас народа. Да вот только, напоминаю, по условиям Программы документы, которые надо было собрать, действуют всего 30 дней. Даже если ее продлят, все они уже будут недействительны. В том числе – «золотой» ЕГРН.

С точки зрения права ситуацию комментирует начальник юридического отдела ООО АК «ЮрфинэкС» Даниил Барышев:

– Название «Программа помощи отдельным категориям заемщиков по ипотечным жилищным кредитам» ярко показывает, казалось бы, основную цель программы – помочь гражданам выплатить их долги по ипотеке. Однако Программа сработала не совсем так, как было задумано. Почему и, самое главное, что делать людям, потратившим деньги на документы, но «не успевшим» получить финансирование?

Несмотря на то, что в названии программы содержится фраза «помощь заемщикам» – формально она вообще не оказывает какого-либо содействия гражданам.

Юридически Программа определяет права банков, выдавших ипотечные кредиты, и обязанности АИЖК – оператора программы. Программа является набором условий, при которых банк, реструктурировавший кредит гражданина, может рассчитывать на денежное возмещение. А вот права граждан на получение возмещения (реструктуризацию кредита) не определены, так как право реструктуризировать кредит – или нет – остается за банком как за стороной по кредитному договору. Таким образом, банк не обязан реструктуризировать кредит, даже если вы на 100 процентов соответствуете условиям программы.

Именно поэтому, когда в программе закончились деньги, банки начали отказывать в реструктуризации, так как никакого возмещения сам банк уже не получит.

Так что же делать, если вы уже потратили деньги и по совету банка заказали дорогостоящие выписки из ЕГРП (ЕГРН)? К сожалению, однозначно ответить на данный вопрос нельзя. Непосредственно АИЖК не отвечает перед гражданами-заемщиками, следовательно, предъявить ей какие-либо претензии невозможно. Однако по-другому обстоит ситуация с банком, как правило, который рассказывал заемщику о существующей программе поддержки.

Важно, в какой именно форме ваш банк сообщал вам информацию о существующей программе.

В случае, если банк сообщил, что вы подходите под программу (например, проведя анкетирование) и вам точно будет реструктурирован кредит после предоставления необходимых документов – ваши шансы на возврат денег повышаются. В этом случае банк обещал вам оказать определенную услугу – реструктуризацию кредита – при условии предоставления вами необходимых документов. К указанной ситуации возможно применить Закон «О защите прав потребителей», который обязывает банки сообщать гражданину достоверную информацию о любых оказываемых ему услугах. В результате получения неверного информирования, потребитель понес ненужные расходы, которые возможно взыскать с банка, обратившись в суд.

Однако в случае, если банк не гарантировал вам реструктуризацию, а сразу сообщил о том, что после предоставления пакета документов банк имеет право на отказ – шансы выиграть в судебном споре становятся ниже.

В данной ситуации можно оценить консультацию банка как оказываемую потребителю услугу. Так как услуга оказалась некачественной, гражданин так же может попробовать обратиться в суд.

Однако более детально нужно изучать отказ банка в реструктуризации (который банк обязан направить заемщику в случае обращения). Причины отказа, сформулированные банком, очень важны, а каждая ситуация очень индивидуальна.

В любом случае, говорить о гарантированном успехе очень сложно, так как важным фактором в суде станет возможность доказать, что конкретный банк давал именно вам консультацию по программе или обещал реструктуризировать именно ваш кредит. Помочь в этом могут свидетельские показания.

Безусловно, проблема возникла из-за слабого законодательного регулирования указанной программы, но до настоящего момента программа не закончена и последний раз была продлена 10 февраля 2017 г., что может указывать на направление дополнительных денежных средств на программу.